中国新能源汽车动力系统行业发展趋势分析与未来投资研究报告(2025-2032年)

我国车载充电机行业2023年出货量达到706万台套■★,2019-2023年出货量规模复合增速超过68%■■,保持高速增长

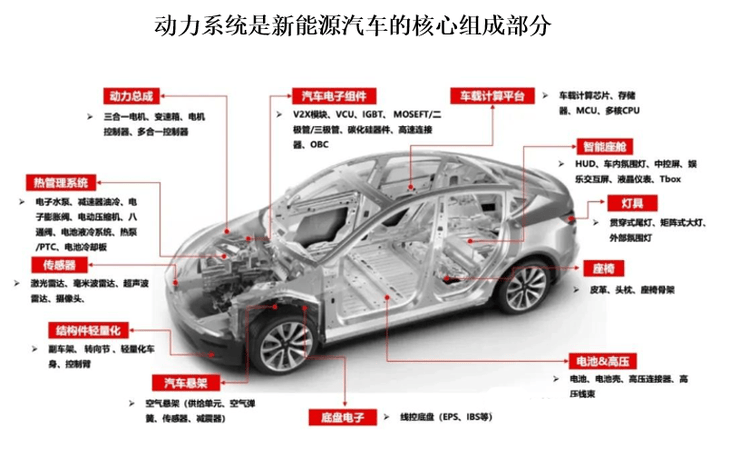

电源系统包含车载充电机(OBC)、DC-DC转换器和高压配电单元(PDU)★◆,是动力电池组进行充电、电能转换及分配的核心部件。其中车载充电机为电源系统中的核心零部件◆★◆◆★。

第十三章 2025-2032年中国新能源汽车动力系统行业发展前景分析与预测

第六节 2025-2032年中国新能源汽车动力系统行业价格影响因素与走势预测

近年,得益于下游新能源汽车的高速发展,我国新能源汽车动力系统也得到了长足的发展,市场规模得到快速增长。例如电机◆■◆■、三合一电驱系统搭载规模方面,自2020年以来每年市场规模每年增长率均超过40%■◆。根据数据显示,2023年我国新能源乘用车电机、三合一电驱系统的累计搭载量分别达到833■◆★■◆.00万台★◆◆◆、545.40万台。2024年1-6月电机、三合一电驱系统的搭载总规模同比增长率均大于40%,分别达到472.46万台、303.32万台。

新能源汽车的动力系统包括电驱动系统与电源系统两大类。其中电驱动系统包含电机、电机控制器■■★、减速器,是驱动电动汽车行驶的核心部件,相当于传统燃油车发动机的作用,直接决定整车的动力性能。

注★◆◆★:上述信息仅作参考◆★■★,图表均为样式展示,具体数据、坐标轴与数据标签详见报告正文。

第九节 2025-2032年中国新能源汽车动力系统行业市场规模区域分布预测

三、市场规模快速增长,电机、驱动总成搭载量及车载充电机出货量均保持高速增长态势

一类是独立第三方供应商。以联合动力为代表的动力系统独立第三方供应商面向所有整车厂需求,凭借规模化、平台化开发能力,提供高性价比的动力系统产品◆◆。此类公司开发效率高、创新能力强◆■◆◆■◆,可快速响应客户的多样化需求,既满足整车厂的紧凑开发周期,又可为主机厂子公司提供零部件支持,在多车型、多品牌需求下可有效分散市场风险。

车载充电机出货量方面◆■★★◆:2019-2023年我国车载充电机年出货量保持高速增长。数据显示■★,2019-2023年我国车载充电机年出货量从102★◆◆■.4万台增长到706万台套

新能源汽车动力系统作为新能源汽车零部件价值量最高的核心部件之一,有着广阔的发展前景◆★■◆。2020年以来,得益于下游新能源汽车的高速发展◆■◆◆★,我国新能源汽车动力系统也得到了长足的发展,市场规模得到快速增长,电机■◆、三合一电驱系统搭载规模每年增长率均超过40%。经过多年的技术革新与市场洗礼,目前我国新能源汽车动力系统行业已涌现出一批具有国际竞争力的行业领头羊★◆■,不仅推动了电驱◆■、电控、电源产品的国产化,也实现了产品的批量出口与全球化,展现了中国新能源汽车核心部件的全球竞争力。

经过多年的技术革新与市场洗礼★◆■,我国新能源汽车动力系统行业已涌现出具有国际竞争力的行业领头羊,例如华为数字能源、精进电动、巨一科技◆◆◆、英搏尔、威迈斯、联合动力等,不仅推动了电驱、电控、电源产品的国产化,也实现了产品的批量出口与全球化,展现了中国新能源汽车核心部件的全球竞争力◆★。

动力系统是新能源汽车的核心组成部分,也就是相当于燃油车的发动机和变速箱★★★,承担着将电能转化为机械能的核心功能。其产品性能对整车的驱动能力、使用寿命★■◆、驾驶安全性、舒适性等具有至关重要的影响。相比于传统燃油车◆★,新能源汽车动力系统具有更高的能源利用率■◆◆、更低的排放和更低的噪音。目前动力系统的单车合计价值通常超过8000元,是新能源汽车零部件价值量最高的核心部件之一,有着广阔的发展前景。

一类是主机厂的子公司。主机厂子公司的供应体系主要面向主机厂内部需求。相比于独立第三方供应商,主机厂子公司往往更具垂直整合优势,产品与整车架构匹配度更高,在产品定制开发上高度协同。然而,为减少固定资产投资、分散经营风险,主机厂子公司通常也会从第三方供应商处采购部分零部件★◆。当前,随着新能源汽车市场的快速扩张,动力系统行业竞争激烈,市场已形成独立第三方供应商和主机厂子公司并存的格局★★◆◆◆■。独立第三方供应商通过规模效应和精益运营体系,在竞争中为主机厂提供极具性价比的解决方案■◆,已经成为主机厂提升产品竞争力的重要支持力量◆◆■■★。

声明:本文由入驻搜狐公众平台的作者撰写◆◆,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

第十一章 2020-2024年中国新能源汽车动力系统行业区域市场现状分析

行业报告是业内企业■■、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局■■◆,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。

本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具★◆◆。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会★★、个人投资者等提供了专业的行业分析报告,客户涵盖了华为◆★◆◆、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

除了在新能源汽车产销规模方面领先之外◆◆★■,在过去十几年里我国还形成了自主可控、结构完整的新能源汽车产业体系;自主品牌在■◆■“三电”(动力电池★■■★■、电机★■、电控)、“三智■■◆■”(智能驾驶、智能座舱、智能网联)等技术领域实现局部领先,从而完成产业由量变到质变的转化★◆■■◆。

虽然相比于欧美等发达国家★■★◆■,我国新能源汽车动力系统行业起步相对较晚。但自2012年国务院出台《电动汽车科技发展“十二五”专项规划》等多项顶层规划政策以来★■★■,随着我国新能源汽车的快速产业化,新能源汽车动力系统也经历了国产化替代■◆■★★★、技术升级◆■★★、产业扩张的剧烈变革。同时,不同于传统燃油车核心部件的技术积累薄弱与自主化进程相对缓慢,我国新能源汽车零部件产业不仅在关键零部件技术上跻身国际前列◆◆■,而且在产业化规模、市场份额、成本指标★■◆、产品性能等多个方面已达到世界先进水平◆★■■★★。

新能源汽车动力系统主要应用到新能源汽车领域■■★。因此新能源汽车动力系统发展主要受到新能源汽车领域发展的影响★◆。

第九章 2020-2024年中国新能源汽车动力系统行业需求特点与动态分析

新能源汽车作为我国汽车工业发展的战略方向,是塑造新动能、新优势的关键领域,我国坚持以汽车工业“含绿量”提升发展“含金量”★◆,成为全球新能源汽车产业发展的中坚力量■★◆◆★■。而这为新能源汽车动力系统行业发展提供了充足的发展支撑。

本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析◆★◆■。

个别图表由于行业特性可能会有出入,具体内容请联系客服确认,以报告正文为准。

进入2021年,我国新能源汽车进入◆◆■★“后补贴时代”◆■■★◆,行业发展驱动力由政策端转移至市场端,渗透率水平突破10%临界点并加速增长,年产销增速连续4年超过30%◆■◆◆★■。2024年,新能源汽车年产销首次跨越1000万辆大关,分别完成1288.8万辆和1286◆★■◆.6万辆◆■★◆,同比分别增长34◆■★★.4%和35◆■.5%★◆◆★。新能源新车占汽车新车总销量的比重达到40.9%■★,较2023年提高9.3个百分点。而在乘用车市场■◆,新能源新车销量占比已经连续6个月超过50%★■。

观研报告网发布的《中国新能源汽车动力系统行业发展趋势分析与未来投资研究报告(2025-2032年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测■■★,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。

扫一扫,加微信:

扫一扫,加公众号: